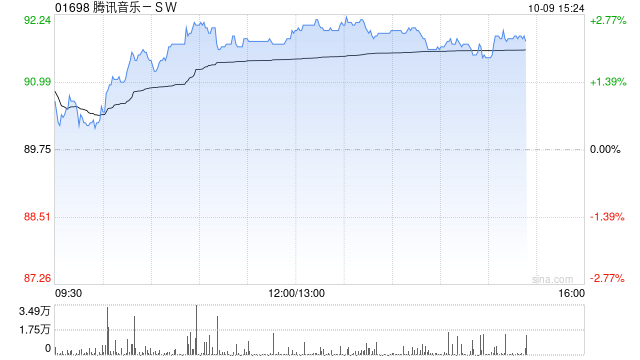

富瑞证券最新研报指出,腾讯音乐娱乐集团(SW:01698)在第三季度预计将实现显著的用户增长和良好的盈利表现,报告显示,预计该季度腾讯音乐用户净增将达到约130万,同时毛利率有望达到43.8%,基于这些积极预期,富瑞证券对腾讯音乐维持“买入”评级。 报告详细分析了腾讯音乐的业务趋势,指出优质增长和SVIP服务是其关键驱动力,重点关注的领域包括SVIP功能升级、粉丝经济潜力挖掘以及线下演唱会业务的发展,在营收预测方面,富瑞预计腾讯音乐第三季度总收入将同比增长17%,达到82亿元人民币,用户平均收入(ARPU)预计为11.9元人民币,毛利约为35.9亿元人民币,预计其他收入将达到22亿元人民币,同比增长35%。