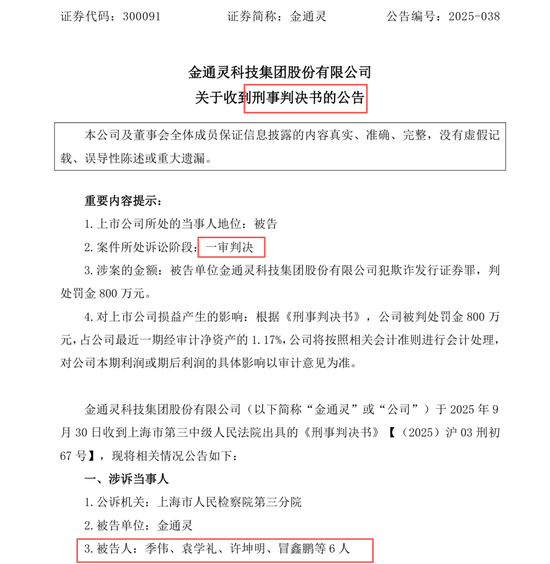

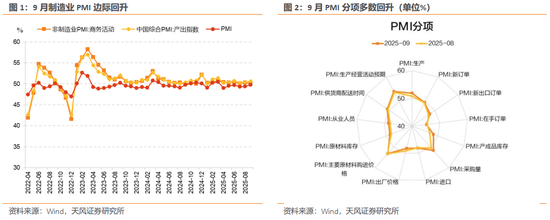

国内经济

在国庆假期期间,国内经济展现出一定的平稳态势,9月制造业PMI指数边际回升,虽仍处于收缩区间,但已接近荣枯线,显示生产活动有所回暖,非制造业PMI则有所回落,但综合PMI指数回升,表明整体经济活动呈现向好趋势。

- 制造业回暖:生产指数、新订单指数均有所上升,显示制造业供需两端均有改善,上游价格指数自6月以来首次回落,可能预示着成本压力有所缓解。

- 非制造业:服务业指数有所回落,但建筑业指数回升,表明经济结构正在优化。

- 交运指标:地铁客运量指数回落,可能与国庆假期出行减少有关。

- 政策动向:中共中央政治局召开会议,讨论拟提请二十届四中全会审议的文件;发改委表示新型政策性金融工具规模共5000亿元,全部用于补充项目资本金。

国际局势

国际方面,美国9月非农数据延期公布,小非农就业数据疲软,显示美国经济复苏存在不确定性,俄乌冲突和中东地区紧张局势持续,对全球经济增长构成一定压力。

- 俄乌冲突:普京表示恢复与美国全面关系符合俄方利益;俄乌再次交换被俘人员;欧盟称“无人机墙”项目获成员国广泛支持。

- 中东冲突:哈马斯正式回应美国“20点计划”;特朗普表示以色列同意“初步撤军线”;以色列与哈马斯在埃及就加沙停火进行间接谈判。

投资建议

在当前经济环境下,建议关注以下投资方向:

- 科技AI:关注Deepseek突破与开源引领的科技AI领域。

- 周期股:在经济逐步修复的背景下,周期股有望迎来估值修复。

- 低估红利:关注低估红利继续崛起的机会,尤其是恒生互联网板块。

风险提示

地缘冲突超预期、海外通胀持续性超预期、流动性收紧超预期等风险因素仍需关注。