探路者(300005.SZ)近期发布的2025年半年报显示,公司业绩遭遇重挫,报告期内,探路者营收6.53亿元,同比下滑7.82%,归母净利润2009.41万元,同比大幅下降76.5%,这是公司自2019年中报以来首次出现利润负增长。

探路者自2021年收购北京芯能后,实行“户外+芯片”双主业战略,但芯片业务发展受阻,北京芯能连续三年未完成业绩承诺,拖累了净利润增长,今年上半年,旗下芯片子公司G2 Touch也出现营收和净利双降的情况,探路者的户外业务也受到多方面影响,收入承压。

户外业务多渠道遇冷

今年第二季度,探路者业绩下行压力加剧,单季度营收2.97亿元,同比下降8.73%;归母净利润由盈转亏,亏损2922.88万元,同比大幅下降304.05%,探路者表示,户外业务受市场环境和新品迭代节奏等因素影响,产品销售不及预期,收入下滑,存货跌价准备计提增加,拖累了盈利。

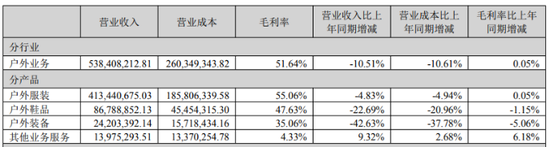

探路者户外业务收入占比约86%,但今年上半年收入同比下滑10.51%,从产品端看,户外服饰、鞋品以及装备的收入分别下降4.83%、22.69%和42.63%,直营门店店效有所提升,但整体收入仍同比大幅下滑11.54%。

芯片业务挑战重重

探路者芯片业务上半年实现收入1.12亿元,同比增长8.27%,但增速放缓,韩国子公司G2 Touch收入增速为负,净利润下降80.23%,北京芯能连续三年未完成业绩承诺,已资不抵债。

探路者对芯片业务未来发展充满信心,拟通过19.3亿元定增推动“户外+芯片”双主业战略,这场定增能否打破公司芯片业务“依赖单极、其余乏力”的现状,还有待时间验证。