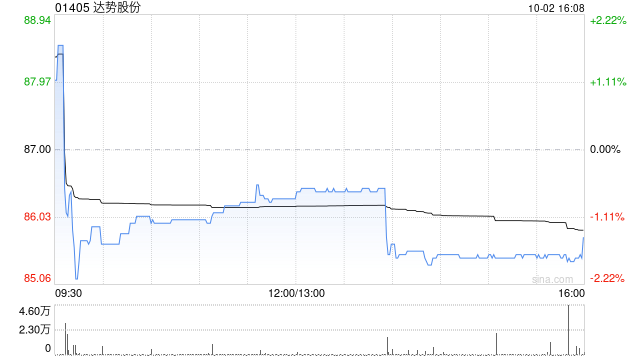

天风证券在最新研报中维持了对达势股份(01405)的“增持”评级,并对其在披萨赛道中的龙头地位和成长潜力表示看好。报告指出,达势股份在成熟市场的同店销售保持增长,预计公司未来在门店拓展、成本控制和盈利能力方面将持续改善。 **主要观点摘要**: - **业绩稳健增长**:达势股份2025年上半年收入同比增长27%,门店层面经营利润增长28%,经调整净利润同比增长79.6%。 - **门店扩张势头强劲**:截至2025年上半年,达势股份门店总数达到1198家,同比增长31.1%,预计全年开店目标将实现。 - **同店销售保持增长**:尽管2025年上半年同店销售同比下滑1.0%,但主要受新市场门店高基数影响,一线城市同店销售保持正增长。 - **成本费用控制有效**:原材料成本率稳定,员工薪酬开支率有所下降,总部费用摊薄有助于提升盈利能力。 - **会员增长助力收入**:会员人数同比增长55%,会员贡献收入占比提升,进一步巩固了公司的市场地位。 **风险提示**:同店增长不及预期、开店进度不及预期、原材料价格上涨、行业竞争加剧等因素可能对公司业绩产生影响。