本文目录导读:

我国商业银行正迎来“二永债”赎回潮,规模超9000亿元,多家银行如建设银行、交通银行、中信银行等纷纷全额赎回2020年发行的“二永债”,以优化负债结构和降低资本成本。

赎回原因:利率环境、监管要求与资本管理需求

业内人士指出,银行密集赎回“二永债”是利率环境变化、监管要求升级和资本管理需求共同作用的结果。

- 降低资本成本:随着利率水平下行,新发行同类债券的成本可能低于存量债券,银行选择赎回后再融资,可以降低资本补充成本。

- 市场声誉:赎回旧债往往被市场解读为银行经营稳健、流动性充裕的信号,有助于稳定投资者信心。

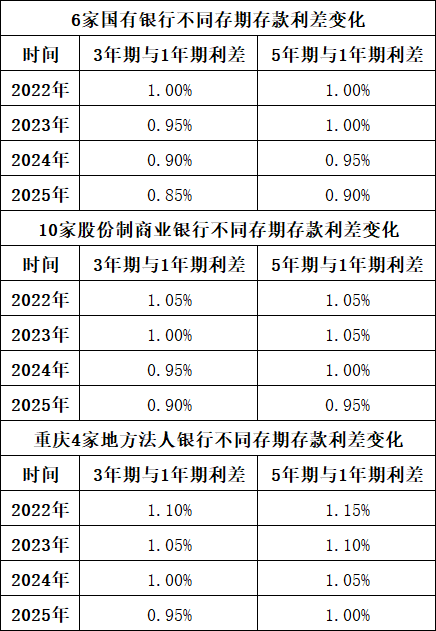

- 条款安排:多数“二永债”在发行时约定了“五年赎回期”。

赎回分化:大型银行与中小银行

尽管多家银行选择赎回,但并非所有银行都参与其中,南昌农商行选择不行使赎回权,这主要是因为:

- 中小银行:资产规模较小、盈利能力偏弱、资产质量压力较大的城商行和农商行,若赎回旧债,可能因资本补充渠道受限导致资本充足率下滑。

- 大型银行:流动性相对充裕,影响可控。

赎回背后的资本结构优化

银行密集赎回旧债的背后,还有着更深层次的资本结构优化考量,新发行的二级资本债券计入资本的比例更高,可快速补充银行二级资本,改善资本充足率等核心监管指标。

行业资本补充仍迫切

相较于全国性银行,部分区域性中小银行“补血”需求更为迫切,中小银行普遍面临资本充足率偏低的问题,叠加当前经济环境的影响,其资本补充压力更为突出。

未来趋势:持续优化政策和市场环境

当前银行业对资本补充的需求仍然较为迫切,专家建议,应不断优化政策和市场环境,拓宽符合条件的中小银行的资本补充渠道,完善资本市场政策,支持符合条件的中小银行发股上市融资,扩大银行资本工具的投资人范围,引入更多的合格投资主体,扩大投资银行资本债券的投资人群体。