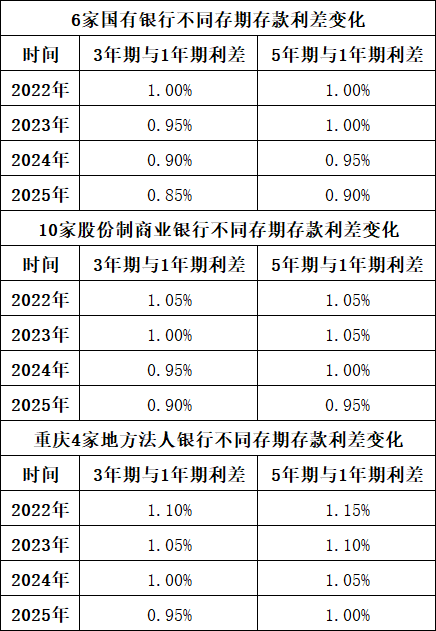

存款利率曲线扁平化的原因分析

近年来,我国银行存款利率曲线出现扁平化趋势,即中长期存款利率下降幅度大于短期存款利率,甚至出现利率期限结构倒挂现象,这一现象主要归因于以下几点:

- 存贷款利率重定价周期不一致:贷款重定价速度快于存款,导致利率调整在时间、幅度上不匹配,银行需要降低负债端成本以维持净息差。

- 资产荒背景下资产负债管理需求:经济下行压力下,银行优质资产投放难度增大,通过降低长期存款利率,引导储户将长期存款转为中短期存款,优化资产负债结构。

- 存款活期化趋势:资本市场企稳回升,股市交易活跃,储户投资意愿上升,银行通过保持短期存款利率稳定,吸引客户并缓解流动性风险。

存款利率曲线扁平化的影响

银行存款利率曲线扁平化及期限结构倒挂现象,对银行、企业、金融市场和宏观经济产生以下影响:

- 对银行的影响:利差收窄,盈利能力下降;资产负债管理难度增加,风险偏好上升。

- 对经济增长预期的影响:可能被解读为未来经济前景不佳,企业减少融资和投资,影响经济增长动能;加剧通缩风险。

- 对金融市场的影响:市场避险情绪升温,风险资产价格下跌;债券市场收益率曲线异常,影响债券定价和投资策略。

对策建议

为应对存款利率曲线扁平化现象,提出以下对策建议:

- 加强预期管理:加强政策沟通和预期引导,普及利率风险教育,引导市场对未来经济运行和利率走势形成理性预期。

- 优化货币政策操作:灵活运用多种货币政策工具,保持流动性合理充裕,引导市场利率在合理区间内运行。

- 完善利率自律机制和定价监管:引导银行加强存款利率自律管理,避免恶性竞争;完善银行监管指标考核体系,优化资产负债期限结构,加强流动性和利率风险管理。