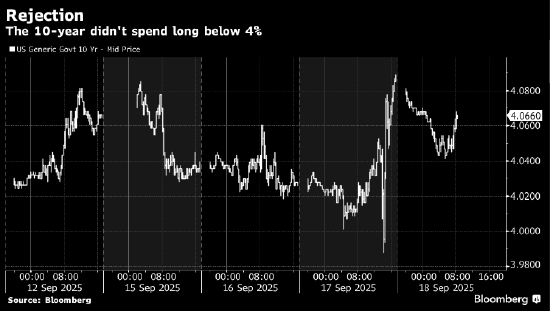

在美联储主席鲍威尔周三的新闻发布会上,尽管市场对降息的预期并未完全得到满足,但整体情绪似乎并未受到影响,美股开盘时依旧显得稳健,似乎财政和体制性风险暂时被市场所忽视,这一切真的如表面般平静吗?

当前,名义美国国债的回报率远未恢复到加息周期前的水平,与债市其他证券形成鲜明对比,过去30年中,美国国债相对于其他债券的差距前所未有,甚至可能创下历史新纪录,尽管鲍威尔强调此次降息是出于预防性考虑,而非迫切放宽政策,但市场对美债的反应似乎并不热烈。

美债投资者似乎已经意识到,传统的安全港——美国政府债券——可能不再是那么保险,过去五年中,美国国债的总回报在各类债券中明显垫底,尽管理论上它们是最安全的资产,但与过去相比,现在的情况有所不同,国债的回报率在别人回报率为零或转正时依旧处于负值,这无疑引发了投资者的担忧。

彭博固定收益总回报指数从历史高点以来的最大回撤也揭示了美债的困境,与美国国债相比,TIPS、MBS、投资级和高收益债的回撤幅度较小,显示出市场对债券风险溢价的担忧并不强烈。

这一现象并非美国独有,欧洲国债的回撤同样剧烈,与企业债之间的表现落差相当可观,在全球范围内,投资者开始对政府债券的信任度下降,转而寻找其他收益渠道。

尽管历史表明,国债的落后表现可能为之后的反弹积蓄动能,但当前的市场情绪表明,投资者对政府债券的信心正在动摇,从更广泛的社会层面来看,公众对政府的不信任感与日俱增,债市投资者恐怕也有类似的看法。

对于美债投资者来说,不再信任美国政府可能是明智之举,随着投资者将目光转向其他证券,寻找更高回报的机会,未来国债市场的动态将变得尤为关键,除非出现波动性或避险事件,否则这种趋势可能还会持续。