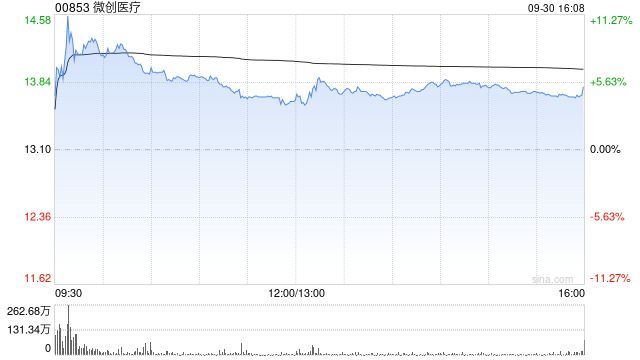

美银证券近日对微创医疗(00853)进行重新评估,并给予其“买入”评级,设定目标价为16.8港元,这一评级调整的背后,是由于公司近期面临的流动性压力已得到缓解,市场关注焦点也从流动性风险转向了公司基本面,美银证券认为,微创医疗通过引入上海实业作为战略股东,将得到财务和业务发展上的支持,公司预计将通过成本控制和处置非核心资产,有望在2026年上半年实现盈利,海外业务的快速增长不仅有助于分散国内市场风险,还为公司的长期增长提供了清晰的前景,美银证券预计,2025至2027年,微创医疗的收入将分别增长7.6%、11.9%和13.3%,主要动力来自海外市场的加速扩张和新产品的推出,同时运营开支比率和融资成本也将进一步下降。