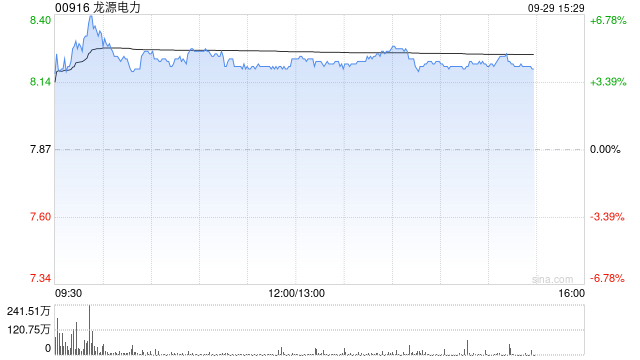

摩根大通发布最新研报,对龙源电力(00916)未来业绩持乐观态度,将其目标价上调至8.8港元,并维持“增持”评级,该机构认为,随着中国风电和太阳能目标的提升,龙源电力作为国内最大的风电场运营商,将显著受益于容量增长,尽管电力价格监管和限电存在不确定性,但监管机构正努力改善这些状况以吸引资本投入,基于对龙源电力第二季度运营情况的评估,摩根大通上调了其2025至2027财年的盈利预测,并预计这些问题将得到缓解。

摩根大通发布最新研报,对龙源电力(00916)未来业绩持乐观态度,将其目标价上调至8.8港元,并维持“增持”评级,该机构认为,随着中国风电和太阳能目标的提升,龙源电力作为国内最大的风电场运营商,将显著受益于容量增长,尽管电力价格监管和限电存在不确定性,但监管机构正努力改善这些状况以吸引资本投入,基于对龙源电力第二季度运营情况的评估,摩根大通上调了其2025至2027财年的盈利预测,并预计这些问题将得到缓解。