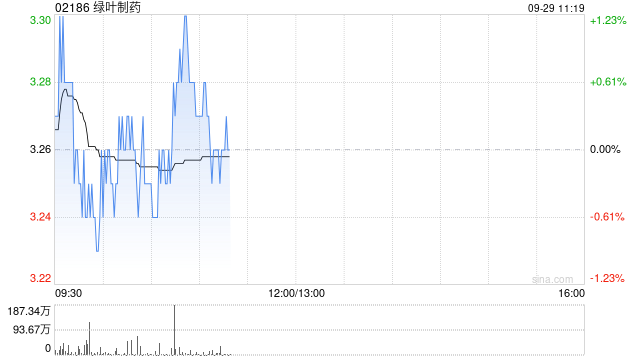

华安证券最新研报显示,对绿叶制药(02186)给予“买入”评级,并对其未来发展持乐观态度。尽管未将潜在的业务拓展交易纳入收入预测,华安证券预计绿叶制药未来三年营业收入将实现稳健增长,2025至2027年分别达到63.16亿元、74.73亿元和90.76亿元,同比增长率分别为4%、18%和21%。同时,公司归母净利润预计也将持续增长,2025至2027年分别达到6.06亿元、7.77亿元和9.90亿元,同比增长率分别为29%、28%和27%,估值水平合理。 报告指出,绿叶制药的全球化销售平台能力和CNS领域的创新管线是其主要亮点。尽管2025年上半年营业收入同比增长3.46%,归母净利润同比下降19.33%,但这一下滑主要归因于去年同期的高基数效应。预计全年业绩将保持稳定增长。 在财务状况方面,绿叶制药上半年整体毛利率提升,期间费用率合理浮动,研发投入持续增加,销售费用率有所上升,主要得益于新产品ERZOFRI的上市和若欣林进入国家医保目录,这些因素有利于新产品的快速推广和市场份额的提升。