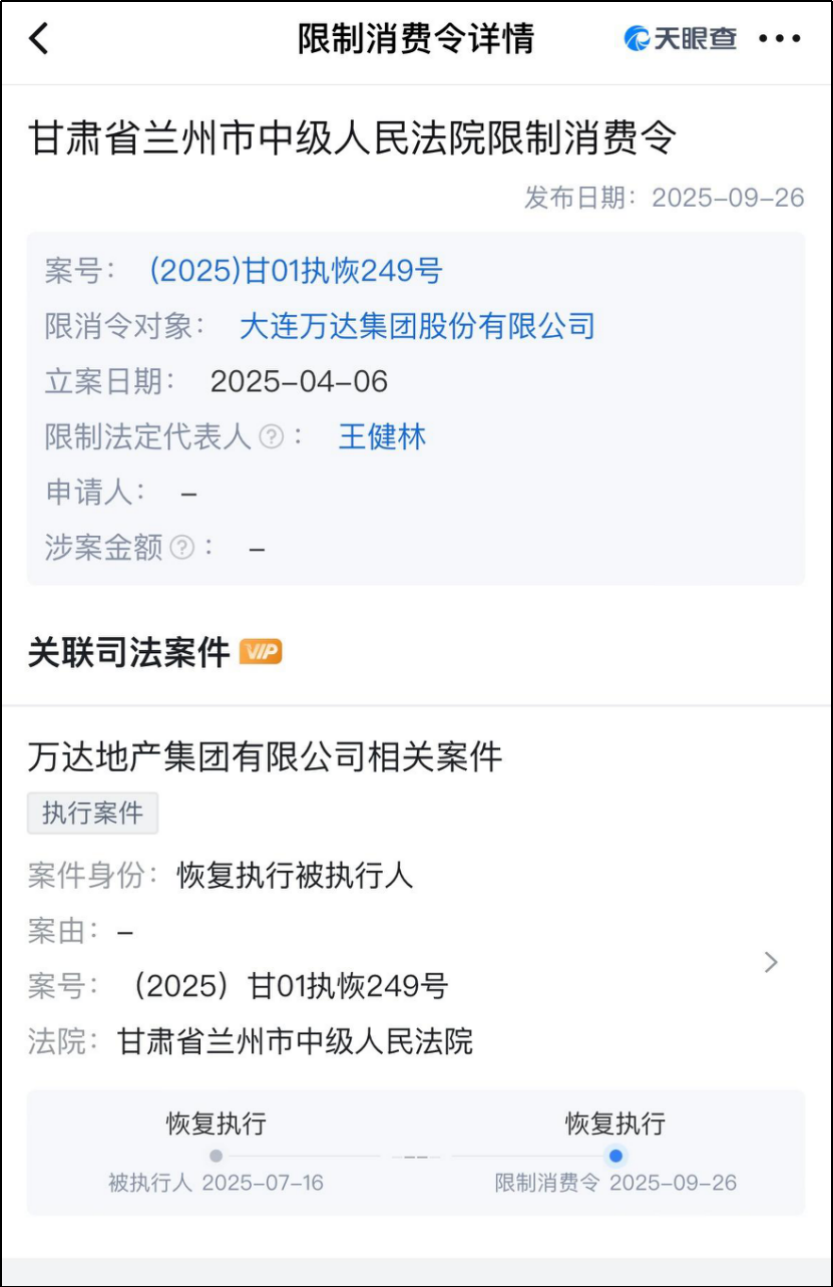

2025年,美晨科技(300237.SZ)因2014年并购赛石园林后虚增收入和利润14亿、6.58亿,被曝光一场长达五年的财务造假,这一事件不仅揭示了并购重组中的诸多风险,也引发了公众对并购重组“暗雷逻辑”的思考。

并购重组中的三大矛盾

并购失控与财务管控矛盾

美晨科技与赛石园林的并购案例暴露了并购后失控的问题,尽管美晨科技取得了赛石园林的100%股权,却未能有效管控其财务,这反映出并购重组中,单纯依靠股权比例并不能保证对子公司的实质性控制。

法律适用与处罚力度矛盾

美晨科技的财务造假案虽于2025年立案,却适用2005年《证券法》,这使得处罚力度与现行法规相比显得较轻,这一矛盾凸显了新旧法规衔接的难题。

责任认定与董监高角色矛盾

在美晨科技案中,独董和监事未被追责,引发了公众对责任认定公平性的质疑,独董和监事的责任认定需要结合其角色和职责进行判断。

应对并购重组风险的策略

强化并购后的财务管控

上市公司在并购重组过程中,应注重对子公司的财务管控,包括派驻财务负责人、建立统一的财务核算系统、对核心业务环节进行交叉验证等。

关注新旧法规衔接问题

上市公司应关注相关法律法规的修订,确保在并购重组过程中遵循最新法规,降低法律风险。

明确董监高责任

上市公司应强化董监高的责任意识,确保其在并购重组过程中履行监督职责,避免出现失职行为。

美晨科技的14亿造假案为并购重组风险敲响了警钟,上市公司在并购重组过程中,应充分认识并应对上述三大矛盾,建立健全的管控体系,确保并购重组的顺利进行,投资者也应提高风险意识,关注并购重组中的潜在风险,理性投资。