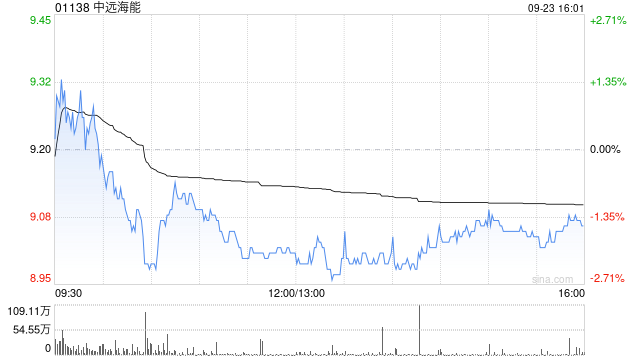

摩根大通近日对中远海能进行了首次评级覆盖,给予其港股“增持”评级,并设定目标价为12港元,在报告中,摩根大通认为中远海能作为中国最大的油轮运营商,在全球原油、成品油和液化天然气(LNG)运输领域处于领先地位,得益于公司规模化的船队、较新的船龄结构以及不断增长的LNG业务,其在运费市场波动中具备抵御风险的能力,并有望从长期的上行周期中获益,预计中远海能2025至2027年的净利润年复合增长率将达到16%,这一增长动力来自于运费的复苏、结构性供需改善以及谨慎的船队扩张策略。

摩根大通近日对中远海能进行了首次评级覆盖,给予其港股“增持”评级,并设定目标价为12港元,在报告中,摩根大通认为中远海能作为中国最大的油轮运营商,在全球原油、成品油和液化天然气(LNG)运输领域处于领先地位,得益于公司规模化的船队、较新的船龄结构以及不断增长的LNG业务,其在运费市场波动中具备抵御风险的能力,并有望从长期的上行周期中获益,预计中远海能2025至2027年的净利润年复合增长率将达到16%,这一增长动力来自于运费的复苏、结构性供需改善以及谨慎的船队扩张策略。