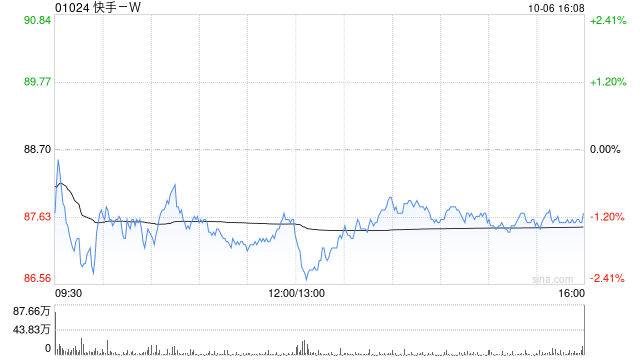

富瑞证券发布最新研报,对快手-W(01024)的未来表现持乐观态度。报告预计快手-W第三季度总收入将实现同比增长13%,达到约353亿元人民币,交易总额(GMV)预计增长15%,毛利率有望提升至约55%,非IFRS盈利预计达到约48.4亿元人民币。鉴于人工智能及影片生成市场的巨大潜力,富瑞证券维持对快手-W的“买入”评级,并设定目标价106港元。

富瑞证券发布最新研报,对快手-W(01024)的未来表现持乐观态度。报告预计快手-W第三季度总收入将实现同比增长13%,达到约353亿元人民币,交易总额(GMV)预计增长15%,毛利率有望提升至约55%,非IFRS盈利预计达到约48.4亿元人民币。鉴于人工智能及影片生成市场的巨大潜力,富瑞证券维持对快手-W的“买入”评级,并设定目标价106港元。