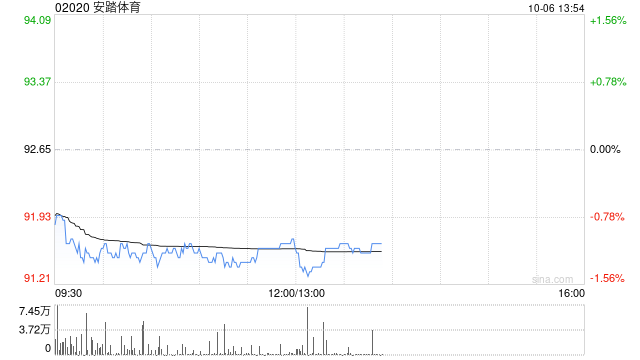

天风证券最新研报显示,对安踏体育(02020)的盈利预测进行小幅调整,预计其归母净利润将分别达到136亿、155亿和173亿人民币,对应市盈率分别为18x、15x和14x,同时维持“买入”评级。以下为研报重点内容: **品牌与渠道分析** - 成熟品牌方面,安踏品牌在2025年上半年实现营收170亿元,同比增长5.4%,占比约44%,毛利率为54.9%。该品牌在电商渠道表现强劲,持续增强大众市场影响力,并在海外市场积极拓展。 - 成长品牌FILA在2025年上半年营收142亿元,同比增长8.6%,占比约37%,毛利率高达68%。FILA在专业运动领域表现突出,网球、高尔夫、女子和户外系列等品类增长强劲。 - 新兴品牌组合包括DESCENTE、KOLON SPORT等,2025年上半年营收74亿元,同比增长61.1%,占比提升至约19%,毛利率为73.9%,同比提升1.2个百分点。迪桑特和MAIA ACTIVE等品牌展现了强劲的增长势头。 **渠道增长** - DTC(直接面向消费者)模式在2025年上半年营收94亿元,同比增长5.3%,占比约56%,通过转型提升效率与体验。 - 电子商务渠道2025年上半年营收61亿元,同比增长10.1%,占比约36%,公司通过CRM系统提升销售转化率,推动线上业务持续增长。 - 传统批发及其他渠道2025年上半年营收14亿元,占比约8%。 **战略与展望** - 安踏体育将继续执行“单聚焦、多品牌、全球化”战略,通过双核心品牌推动增长。 - 公司在全球市场布局稳步推进,强化数字化建设,启动AI战略布局,并加快环保产品线拓展。 - 通过赋能各品牌提升决策灵活性,构建多元化人才梯队,并针对JACK WOLFSKIN品牌制定复兴计划。 综上所述,天风证券认为CRM系统的应用有效推动了安踏体育线上业务的持续增长,对其未来发展持乐观态度,维持“买入”评级。