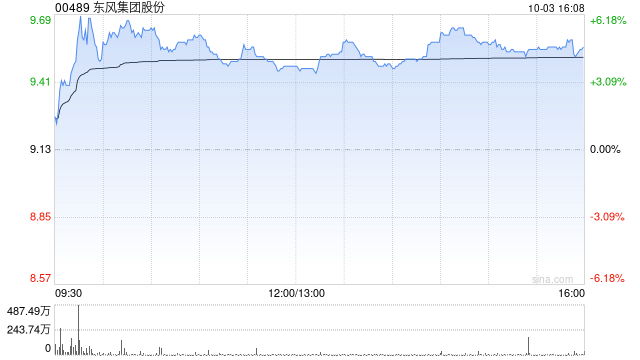

大摩研报显示,东风集团旗下纯电动车品牌岚图正加速其上市进程,这一举措预计将对东风集团股价产生积极影响,报告指出,岚图作为独立运营的汽车新势力,其业务发展势头良好,收入表现超出市场预期,摩根士丹利维持对东风集团的“增持”评级。 报告提到,岚图在2025年前七个月的平均单车售价同比上升约1%,这一表现优于之前预期的全年5%的下降,毛利率保持在21.3%,与2024年全年水平相当,处于行业较高水平,尽管销售和管理费用约为30亿元人民币,与同规模的新势力汽车公司相比处于合理范围,但若考虑资本化营运费用,其实际销售管理支出高于行业平均水平。 岚图在研发投入方面低于行业平均水平,这得益于母公司东风集团已完成的基础研发,避免了重复投资,尽管月销量未达1万辆,岚图在2025年前七个月仍实现了4.34亿元人民币的净利润,主要得益于6.42亿元人民币的政府补贴,调整资本化费用和税务后,摩根士丹利估计同期净亏损约为20亿元人民币。 摩根士丹利还提到,东风集团私有化成功后,预计每股将获得约10.65港元的现金加价值,其中现金部分为每股6.68港元,岚图股票部分估值约3.97港元,这一估值基于岚图销售额的1.25倍市销率,考虑到交易时间表的不确定性以及岚图上市前业务和财务透明度的限制。